LLP(有限責任事業協同組合)の説明

LLP(有限責任事業協同組合)とは、Limited Liability Partnershipの略称です。

日本語では、有限責任事業協同組合と名付けられました。

この組織形態は、明確な法人格が認められないことにより、許認可を必要とする業種の場合、許認可を取得することができない可能性があります。

しかし、「パススルー」(構成員課税)と呼ばれる制度等で、脚光を浴び、事業者同士が連携して共同事業を営む場合に有用である場合が考えられるため、一時脚光を浴びました。

現状では、殆ど利用された事例がありません。

理由は、「パススルー」(構成員課税)と呼ばれる制度を導入する都合上、税法と会社法の折り合いが間に合わず、明確な法人格を与えられなかったために、事業活動が実質制限されてしまったことが原因です。

また、共同事業を営む事業者同士が、実際に共同事業を営もうとする段階で、利益配分等で仲違いをしてしまい、うまくいかなかったケースが目立ちます。

日本社会では、まだ「時期尚早」の組織形態と言わざるを得ないと、評価しています。

パススルー(構成員課税)について

LLPが注目された理由に、「パススルー」(構成員課税)という制度があります。

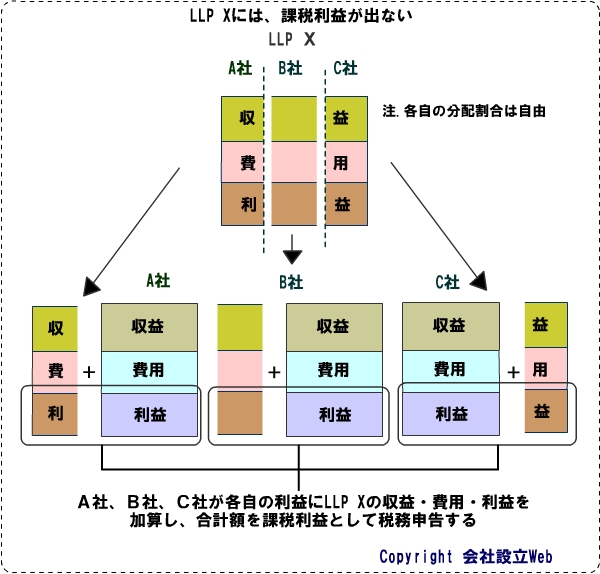

これは、LLP自身には、明確な法人格が付与されないため、課税主体になることができないことにより、税金が課されないのです(注:その代わり、各構成員にそれぞれ課税されることになります)。

ところで、通常、共同事業で法人を立ち上げた場合、当該法人の利益に対して税金が課せられた後、税引後利益を各事業者(構成員)に配当するという方法が用いられていました。

この際の問題点は、税引後利益が各事業者(構成員)に配当される際も税金が課せられるという「二重課税」という問題です。

しかし、このLLPの場合は、利益を分配せず、収益・費用を分配し、各事業者(構成員)の収益・費用に結合するのです。

その結果、上記の図の通り、結合後に各事業者(構成員)がLLPで得た収益・費用を合算して計算した利益に対してそれぞれ税金を納める(構成員課税)という形式なのです。

これを「パススルー」と呼びます。

すなわち、税金は各事業者(構成員)の本来の利益に合算された利益に対して1回だけ課せられることになるので「二重課税」の問題を回避できるのです。

総括

LLPは、制度的には未完成ながら、面白い組織形態だとは思います。

しかし、実際にビジネスをするには、「許認可が取れない」「法人格が明確でない」等といった点で、問題が山積みです。

更に、共同事業を営む事業者自体が、その配分方法で喧嘩してしまい、空中分解するケースも目に付きます。

現実的な選択をするなら、私達は「LLC(合同会社)」をお勧めします。

LLC(合同会社)は、「パススルー」(構成員課税)が無い代わりに、利益分配に自由度があり、分かり易く、明確な法人格があるのです。

共同事業は、共同で始めるのですから、そのルールは難しく始めるものではなく、簡単に始めて、分かり易い方がずっとうまくいく可能性が高いと思います。

故にお勧めはしません。

しかし、この説明に目を通した上で、それでも「チャレンジしたい」という事業者団体は、是非、ご相談にいらっしゃってください。

そのような方々だったら、きっと成功すると思います。

会社設立Webが取り扱ったLLP事例

確かに上記のとおりLLPは、制度的に未完成ですが、会社設立Webは、経営者たちの「想い」を背景に、上記の欠点の一部を克服しました。

是非、ご覧になって参考にされてください。